みなさん、FP&Aについてなんとなく数字の分析・予測する部署とはわかるけど、経営管理・経営企画と何が違うの?っていう人多くないでしょうか?

企業の意思決定を支える「FP&A(Financial Planning & Analysis)」は、海外ではすでにCFO直下の中核機能として確立されています。分析・予測・計画策定・業績報告を通じて、経営と現場をつなぐ参謀の役割を担うのがFP&Aです。しかし、日本企業では「経理財務」と「経営企画」が分断され、さらに「本社」と「事業部」の間に壁があるため、横断的なFP&Aの仕組みが十分に浸透していないのが現状です。

部署の役割は企業で様々

機能としてFP&Aを理解することがめっちゃ重要やで

一方で、近年はリクルートや資生堂といった先進企業が、独自のマネジメント体制やグローバル基盤の整備を通じてFP&Aを経営の中心に組み込み、事業成長と投資判断を加速させています。利益を軸にした意思決定や、データ標準化・IT基盤の統合、さらには人材育成とキャリア設計までを含むこれらの取り組みは、日本企業がFP&Aを本格的に導入していく上で大きな示唆を与えてくれます。

本記事では、まずFP&Aの役割と海外・日本企業の成り立ちの違いを整理した上で、リクルートと資生堂という代表的な事例を取り上げます。そこから、日本企業におけるFP&A浸透の課題と、今後の経営管理の進化の方向性について考察していきます。

FP&Aの位置づけ

- FP&Aは「数字を用いた未来志向の意思決定支援」を担う専門機能

- 過去の数字を扱う経理と異なり、将来を見通す分析・シナリオ策定に強み

- 経営層にとって“参謀役”となるため、会計知識・分析力・コミュニケーション力が必須

FP&A(Financial Planning & Analysis)は、単なる数字の集計部門ではなく、未来の経営判断を支える「参謀」としての役割を担います。経理や経営企画と連携しつつ、予算や業績の分析を通じて経営層に洞察を与えるのがFP&Aの本質です。

FP&Aの役割と業務範囲

FP&Aの主な役割は、経営判断に必要な数字を「未来志向」で可視化することです。経理が「過去の記録」を正確に示すのに対し、FP&Aは「将来の見通し」を描くことを求められます。

具体的な業務範囲は以下のように整理できます。

- 予算策定:各事業部と調整し、次期の収益・コスト計画を策定する

- 予実管理:実績と予算の差異を分析し、要因を経営層に報告する

- シナリオ分析:為替や市場変動などの外部要因を踏まえた複数の将来パターンをシミュレーションする

- 経営会議資料の作成:数字をストーリーに落とし込み、経営層が意思決定しやすい形に整理する

こうした業務を通じてFP&Aは「会社がどこに向かうべきか」を数字で裏付ける役割を果たしています。

FP&Aに求められるスキルセット

FP&Aの強みは、単なる数字の取りまとめではなく「数字を経営課題と結びつける力」にあります。そのため以下のスキルが重視されます。

- 会計・ファイナンス知識:財務諸表の読み書きだけでなく、管理会計やキャッシュフローの理解

- 分析力:ExcelやBIツールを用いたシミュレーション、KPI分解、トレンド把握

- コミュニケーション力:経営層に対するプレゼン、事業部との調整、数字をストーリーで伝える力

- 戦略的思考:数字を通じて「何をすべきか」を示し、戦略の意思決定を支援する視点

つまりFP&Aは、単なる「数字の専門家」ではなく、経営にとって不可欠な意思決定のパートナーとして機能することが期待されています。

日本と海外の成り立ちの違い

- 海外企業はCFOの下に経理財務・FP&A・経営管理が統合され、全社横断で最適化

- 事業部ごとにFP&A担当者を配置し、現場と本社をつなぐ仕組みが確立

- 日本企業は経理と経営企画が別々に発展してきたため、FP&Aが属人的になりがち

- 各事業部単位で予算・予測を作成する結果、情報が分断される

- 日本企業ではFP&Aがまだ「専門機能」として根付いていないのが実情

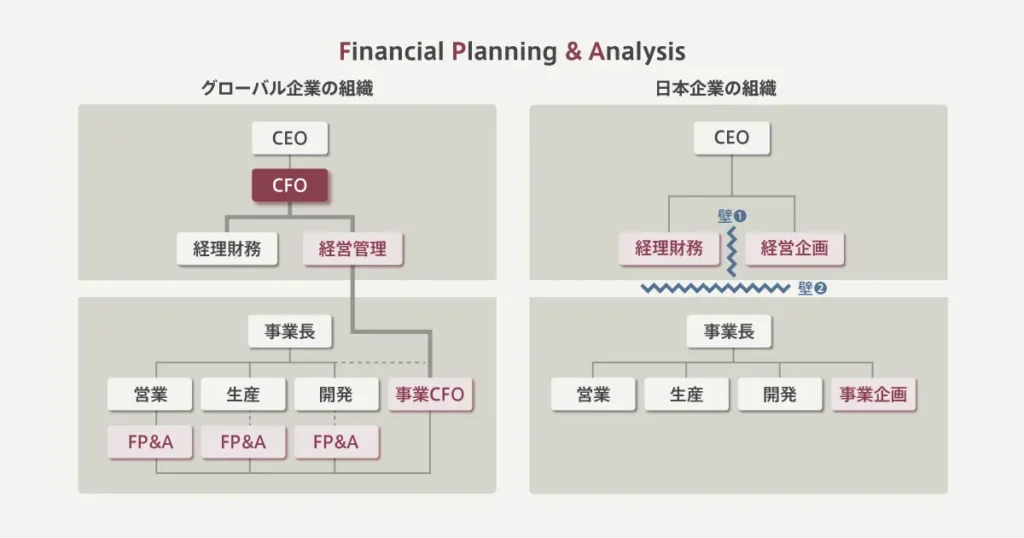

FP&Aを理解する上で非常に重要なのが、日本企業と海外企業ではFP&A機能の成り立ちと組織内での位置づけが大きく異なることです。

海外企業ではCFO配下に体系的に組み込まれているのに対し、日本企業では経理と経営企画が分断され、FP&Aが横断的に機能しにくいのが現状です。この違いを理解することは、FP&A導入の意義を考える上で不可欠です。

海外と日本で企業の体制・文化が違うんよね

海外企業における成り立ち

海外では、財務の“作る・読む・動かす”をCFOが一体で束ね、FP&Aが意思決定の土台を提供する体制が早くから整いました。事業別FP&Aと本社FP&Aが二層で連携し、現場感と全社最適を両立させる文化が定着しています。

CFO配下での一元的統合

米国や欧州のグローバル企業では、CFOが「経理財務」「FP&A」「経営管理」を一体的に統括しています。経理が過去の数字を記録し、FP&Aが未来の数字を描き、経営管理がそのプロセスを制度的に保証するという役割分担が明確です。すべてがCFOの傘下にあることで、会計処理から経営計画、予算策定、投資判断までが一貫して管理され、経営判断のスピードと精度が高まります。

事業部横断のFP&A配置

さらに特徴的なのは、事業部ごとにFP&A担当が配置されている点です。現場を理解するFP&Aが、売上予測やコスト分析を行い、それを本社のFP&Aチームが統合します。この二層構造により、現場感覚を踏まえつつも全社最適化を実現できる仕組みが確立されているのです。事業部と本社が対立関係ではなく、補完関係で動けるのはFP&A機能が横串で根付いているからです。

日本企業における成り立ち

日本では、経理は“適正な記録”、経営企画は“戦略立案”として縦に発展し、両者を橋渡しするFP&Aが制度化されにくい歴史がありました。その結果、予算・予測・実績が分散し、属人的な“事業部最適”が全社最適に優先されやすい構造が残っています。

経理と経営企画の分断

日本企業では「経理=過去の数字を正確に処理する部門」「経営企画=戦略立案を担う部門」として、別々に発展してきました。そのため、両者を橋渡しするFP&Aが置かれず、数字を活用した経営判断が分断されやすいのです。結果として、予算策定は経営企画が主導し、実績管理は経理が担う、といった縦割り構造になりがちで、経営に必要な“未来志向の数字”が十分に整備されません。

属人的な事業部単位の運営

FP&A的な業務は、多くの日本企業で「事業部の事業企画担当」や「管理部門」が兼任して行っています。しかし、そのレポートラインは事業長に閉じている場合が多く、事業に不都合な情報は経営層まで上がらないことがあります。全社最適ではなく“事業部最適”に偏る傾向が強く、これが海外企業との大きな違いです。また、属人的に担当者のスキルに依存するため、人事異動があるとノウハウが途切れるリスクもあります。

経営管理・経営企画との違い

- FP&Aは「経理財務と経営をつなぐ」「経営と事業部をつなぐ」橋渡し役

- 経営管理は仕組みやルールを整え、経営計画を確実に実行する部門

- 経営企画は企業全体の将来戦略を描き、多角的視点で意思決定をリードする部門

- FP&Aは両者の1プロセスとして、数字の分析・予測・計画を担う専門機能

FP&Aは単独で存在するものではなく、経営管理や経営企画のプロセスの一部に組み込まれてこそ真価を発揮します。経理財務と経営をつなぎ、さらに経営層と事業部をつなぐ橋渡しの役割を担う点が最大の特徴です。ここでは、経営管理・経営企画との違いを整理しながら、FP&Aの独自性を明らかにします。

一般的には、

FP&Aとりも経営管理・経営企画のほうが大きい意味・役割で語られるよね

経営管理との違い

経営管理は企業経営を「仕組み」で律する部門であり、戦略を描く経営企画とも、数字を分析するFP&Aとも異なる立ち位置にあります。

全社的な進捗を管理し、内部統制やガバナンスを整えることで、経営計画が確実に実行される状態をつくるのが役割です。

業務内容

経営管理は「経営計画を確実に実行するための仕組みづくり」に焦点を当てた部門です。具体的には、中期経営計画や年度予算のモニタリング、進捗報告の整備、KPI設計、内部統制やガバナンスの構築などを担います。言い換えると、企業が掲げた戦略や計画を現場に落とし込み、組織全体が同じ方向に進むための「枠組み」を設計する役割を持ちます。

戦略を描く経営企画と違い、経営管理は「日々のオペレーションが計画通りに進んでいるか」を確認・是正する業務に重点を置きます。

組織の中での位置づけ

経営管理はCFOや経営企画部門と並ぶコーポレートの中核機能に位置づけられることが多いです。会社によっては「経営管理部」や「経営企画部内の管理グループ」として設置されるケースもあります。役割は経理財務のように「数字を作る」ことではなく、経営陣が立てた目標を全社に展開し、進捗を可視化することです。つまり、経営管理は「経営陣と現場をつなぐ指令塔」として、ルールと仕組みを通じて組織をコントロールします。

必要なスキル

経営管理には「全社を俯瞰する視点」と「制度設計力」が求められます。数値的な精緻さよりも、部門を横断してKPIやガバナンス体制を整え、組織が同じ目標に向かう仕組みをつくる力が重要です。さらに、経営陣の意図を理解して現場へ落とし込むコミュニケーション力、法務や規制の理解、改善点を指摘できる客観性も不可欠です。経理やFP&Aが「数字分析」に特化するのに対し、経営管理は「組織を動かす枠組みを構築する力」が重視されます。

FP&Aとの関係

FP&Aは経営管理が整備した仕組みの中で「数字を使った分析と予測」を行います。経営管理がKPIや評価基準を設計し、そのルールの下でFP&Aが予実差異分析や将来シナリオを提示します。つまり、経営管理がレースのルールブックを作り、FP&Aはそのルールに基づいて「走行状況」と「今後の展開」を示す存在です。

両者は補完関係にあり、FP&Aの分析があることで経営管理は実効性を持ち、経営管理が機能することでFP&Aの分析も活きるのです。

経営企画との違い

経営企画は企業の将来像を描き、戦略を立案する部門です。経営管理が「仕組み」で企業を律するなら、経営企画は「方向性」を定める羅針盤の役割を果たします。

業務内容

経営企画の中心的な役割は、企業全体の成長戦略や中長期的な方向性を描くことです。新規事業の立ち上げ、M&Aや業務提携の検討、グループ全体の中期ビジョン策定など、定性的・定量的要素を組み合わせて未来を設計します。さらに、市場環境や競合の動向を踏まえ、「次にどこへ投資するか」を決定するのも重要な業務です。経営企画はまさに“未来を構想する役割”を担います。

組織の中での位置づけ

経営企画は経営トップに最も近い部門として位置づけられます。多くの企業で社長直轄、あるいはCFOやCSO(Chief Strategy Officer)の管掌下に置かれ、経営陣と日々やり取りしながら意思決定を支援します。コーポレート部門の一角でありながら、扱うテーマが「未来の成長戦略」である点が特徴的です。経営企画が描くビジョンは、他部門の活動方針や投資配分に直接影響を与えるため、企業の舵取りを担う存在といえます。

必要なスキル

経営企画には、幅広い経営知識と多角的な視点が不可欠です。会計・財務に加えて、人事・法務・マーケティング・ITを理解し統合的に戦略を組み立てる力が求められます。さらに、抽象的な戦略を現場に浸透させる論理構成力やプレゼン力、外部環境を分析して経営陣に示唆を与えるリサーチ力も重要です。つまり経営企画には、“ゼネラリスト型の知識”と“戦略を具体化する力”の両立が求められるのです。

FP&Aとの関係

経営企画が「戦略の方向性」を示し、FP&Aはその実現可能性を数字で裏付ける役割を担います。たとえば、新規事業投資の可否を経営企画が構想し、FP&Aが収益シナリオやリスクをシミュレーションします。両者は対立関係ではなく補完関係にあり、FP&Aが数字で戦略を検証することで意思決定の実効性が高まるのです。経営企画が“羅針盤”だとすれば、FP&Aは“航路を数字で確認するナビゲーター”といえます。

日本企業における課題(2つの壁)

- 日本企業では「経理財務」と「経営企画」が分断され、FP&Aが横断的に機能しづらい

- 事業部ごとにFP&A的業務が埋没し、経営に必要な情報が本社へ届かないリスクがある

- この2つの壁により、FP&Aが属人的・単発的にとどまり、人材育成やキャリア形成も停滞している

FP&Aが本来持つべき横断的な役割は、日本企業において十分に機能していません。その背景には、大きく分けて「経理財務と経営企画の分断」と「本社と事業部の分断」という2つの壁が存在します。これらの壁があることで、FP&Aは全社横断の仕組みとして根付かず、属人的かつ短期的な業務に終始してしまうのです。

壁①:経理財務と経営企画の分断

日本企業では、役員レベルから「経理財務」と「経営企画」の管掌が分かれていることが多いです。経理財務は正確な会計処理や資金管理にフォーカスし、経営企画は戦略や中期計画を描くことに専念します。本来FP&Aが一気通貫で行うべき 「予算策定 → 分析 → 将来予測 → 経営報告」のサイクル が、組織構造の中で分断されてしまうのです。

その結果、数値を分析する人と戦略を描く人が異なるレポートラインで動くため、経営層が必要とする 「一貫性のある経営インサイト」 が得られにくくなります。さらに、経理財務と経営企画の間で“数字の言語”が異なる場合もあり、データが形式的な報告にとどまってしまうケースも少なくありません。FP&Aの本来の価値である 「数字を使った戦略的な意思決定支援」 が十分に発揮されないのは、この壁の存在が大きな要因です。

壁②:本社と事業部の分断

もう一つの壁は「本社と事業部の分断」です。多くの日本企業ではFP&A的な役割を「事業企画」部門が担っているものの、レポートラインは事業長に閉じられているケースが一般的です。そのため、事業にとって不都合な情報やリスクが本社や経営層に上がらない可能性があります。

本社が把握できるのは「事業部が報告した数字」だけであり、その背後にある仮定やリスク要因を十分に理解できないまま意思決定を行う危険性があります。結果として、FP&Aの役割が「事業部内の調整ツール」にとどまり、全社最適を目指す経営判断につながりにくいのです。

さらに、この構造ではFP&A人材が事業部ごとに属人的に育成されるため、全社的に標準化されたスキルやキャリアパスが形成されにくい問題も生じます。人材の流動性が低いまま個人の経験に依存する運用となり、FP&Aを専門職として確立することが難しいのです。

今後、超重要になってくるFP&Aとして、

ここらへんの背景を理解した上で専門性を発揮していける人はめっちゃ活躍できる。

①リクルートにおけるFP&A導入事例|利益計画主義とOODAで実現する経営スピード

- 日本でいち早くFP&Aを確立し、「2つの壁」を乗り越えた代表例

- 経営と事業の橋渡しを担う参謀機能として位置づけ

- リボン図モデルに基づき、売上でなく利益を最重要KPIに設定

- 利益計画主義+PDCA徹底で柔軟に投資・コストをコントロール

- マトリックス型組織導入により、部分最適やサイロ化を解消

- OODAループで不確実な環境でもリアルタイムに意思決定

- 財務会計と管理会計を統合し、横断的なFP&A機能を強化

- 人材育成モデルとキャリアパスを整備し、FP&Aを専門職として確立

リクルートは日本企業の中でも早期にFP&A機能を確立させた代表的な事例です。ここでは、リクルートにおけるFP&A導入の経緯と、その仕組みがどのように浸透し、事業ポートフォリオ管理や投資判断に活かされてきたのかを見ていきます。

リクルートの実践は、従来「属人的・部分最適」にとどまりやすかった日本企業のFP&Aにとって大きな示唆を与えています。

利益重視の文化、柔軟な意思決定サイクル、マトリックス型の組織設計、人材育成とキャリアパスの明確化――これらが組み合わさることで、FP&Aは単なる補助部門ではなく「経営の参謀」として機能します。さらに、FP&Aが中小企業にも浸透することで、日本全体の経営力向上にもつながる可能性があります。

リクルートにおけるFP&A導入の背景

FP&Aは分析・予測・計画策定・業績報告を通じて経営や事業の意思決定に貢献する機能であり、これは財務会計の延長ではなく、管理会計に基づくマネジメントコントロールシステムそのものであり、経営と事業の橋渡しをする立場です。

日本企業における「2つの壁」

グローバル企業ではCFOの下に「経理財務」と「経営管理」が統合され、各事業部には事業CFOやFP&Aが配置されます(下図参照)。

一方、日本企業では「経理財務」と「経営企画」がCEO直下で分断されることが多く、さらに事業部ではFP&A機能が「事業企画」に埋没し、本社への情報連携が途絶しがちです。

なぜリクルートは事業領域が変わっても、進化しつづけるのか──FP&A体制の変遷とOODA的な業績管理(https://bizzine.jp/article/detail/9596)

この「壁①:経理財務と経営企画の分断」「壁②:本社と事業部の分断」によって、日本企業ではFP&Aの横断機能が確立されにくいと指摘されています。リクルートはこうした制約を克服するために、独自のマネジメント体制を築いてきました。

リクルートにおけるFP&A実践と仕組み

リクルートではFP&Aを単なる分析部門にとどめず、事業運営の根幹に組み込み、戦略実行を支える仕組みとして発展させてきました。FP&Aは「数字を扱うスタッフ部門」ではなく、経営と現場の意思決定をつなぐ参謀機能として設計されています。

その象徴が「リボン図モデル」であり、これを基盤に利益を軸とした業績管理とモニタリングを徹底してきました。こうした取り組みにより、リクルートは事業成長と投資判断のスピードを高め、変化の激しい市場環境でも持続的に成果を出せる体制を築いています。

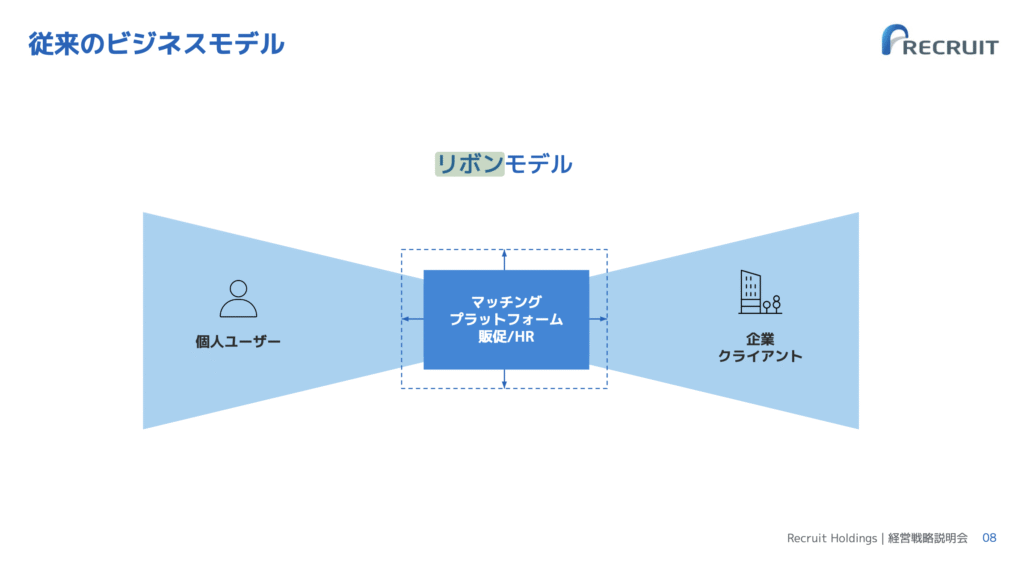

リボン図モデルと利益計画主義

リクルートの代表的な業績管理の枠組みが「リボン図モデル」です。これは個人ユーザーと企業クライアントの双方に価値を提供し、そのマッチング数を最大化することを軸に収益を拡大する仕組みです。広告料金やトランザクション収益を最大化すると同時に、ユーザー集客にかかるプロモーションコストや在庫獲得コスト、プラットフォームの開発運用コストを徹底的に最適化することで、利益の最大化を目指しています。

このモデルの本質は、売上ではなく利益を最重要のKPIに据えている点にあります。景気や市場変動によって売上は大きく上下しますが、利益を守る文化を徹底することで、収益の質を高め、持続的な経営基盤を強化してきました。言い換えれば、リクルートのFP&Aは「成長のための売上追求」ではなく、「利益計画主義」に基づいた安定成長を志向しているのです。

Recruit Holdings経営戦略説明会07.12.2022(https://recruit-holdings.com/files/ir/ir_news/upload/20220712_ps_jp.pdf)

PDCA徹底と柔軟な対応

リクルートのFP&Aは、単に計画を立てて進捗を管理するだけでなく、「PDCAサイクルを高速かつ徹底的に回す」ことに特徴があります。特にユニークなのは次の2点です。

- 利益計画達成をMUSTとする姿勢

- 現実に即して柔軟に対応する仕組み

計画はあくまで出発点にすぎず、状況が変われば迅速に修正し、利益確保のために必要な打ち手を実行します。売上が伸び悩めば即座にコスト削減を検討し、逆に好調な局面では追加投資を判断する、といったように、現実に合わせた柔軟なコントロールを組み込んでいるのです。

この運用によって、期初に立てた数字を「守るべき目標」として盲目的に追うのではなく、利益を守るために最適化を繰り返す仕組みが根付いています。結果として、全社レベルと事業部レベルの双方でモニタリングが機能し、組織全体に柔軟性とスピード感をもたらしました。FP&Aが担うのは、単なる数字管理ではなく、「経営の意思を利益計画として翻訳し、現場に浸透させる」役割そのものなのです。

リクルートのFP&A体制の変遷

リクルートのFP&A体制は、創業期の急成長やバブル崩壊後の経営危機、そしてグローバル化・多角化といったフェーズを経ながら発展してきました。特に2020年代以降は分社体制を統合し、職種別の専門組織と事業別の業績管理を掛け合わせたマトリックス型組織を導入。

従来の「部分最適」や「縦割り構造」を乗り越え、FP&Aを横断的に機能させる基盤を整えています。これにより、事業の枠を超えて一貫した分析・予測が可能になり、全社的な視点での投資判断やリソース配分が行えるようになりました。

利益計画を基盤にした文化

リクルートのFP&Aを特徴づけるのは、利益計画を基準とする業績管理です。売上高そのものよりも利益率・利益額を重視し、変動の激しい市場環境に応じて柔軟にコストコントロールを行う仕組みが根付いています。目標値は現場にとって厳しく見えることもありますが、会社を持続的に成長させるための基準として「利益を死守する」という文化が醸成されてきました。

この思想は、FP&Aが単なる数値管理にとどまらず、経営と現場を橋渡ししながら利益責任を徹底する存在であることを示しています。

不確実性に対応する実行力

市場環境が不安定な領域では、当初の計画がそのまま実行できることは稀です。リクルートのFP&Aは、状況に応じた迅速な計画修正と柔軟なリソース配分を強みとしてきました。大事なのは「計画を守ること」ではなく、利益を確保するための最適な打ち手を素早く選び直すことです。

そのため、従来型のPDCAに加えてOODAループを採用し、観察・判断・意思決定・行動を短いサイクルで繰り返すことで、予算編成や投資判断をリアルタイムに更新する仕組みを構築しています。

OODAループの導入

このOODAループの考え方により、FP&Aは経営層の意思決定に直結する情報基盤となりました。収支予測や投資案件を月次でアップデートし、必要に応じて取締役会レベルで判断が下されます。さらにFP&Aとファイナンスを同一役員配下に統合したことで、財務会計と管理会計が連携しながら経営管理を担う体制へと進化しました。数値を扱う専門性と、現場に浸透させる推進力が一体化したことで、組織全体の機動力が向上しています。

人材育成とキャリア形成の仕組み

FP&Aを単なる数字担当にせず、経営のパートナーとして成長させるため、リクルートはロール型の人材育成モデルを採用しています。これは個人ごとに役割を明確化し、期待成果に応じて職務を与える仕組みで、評価においては直属上司だけでなく「斜め上の上司」も加わり、多面的に人材を見極めます。さらに、短期的な業績査定とは別に、中長期のキャリア形成を議論する場を設け、FP&A人材の成長を継続的に支援しています。

加えて、コミュニケーション能力をFP&Aの中心スキルと定義し、経営陣と現場を結びつける役割を明確にしました。これによりFP&Aは専門職としてのキャリアパスを描きやすくなり、人材定着や採用の競争力強化にもつながっています。

②資生堂におけるFP&A導入事例|グローバル経営と財務改革

- グローバルIT基盤によるデータ標準化と業務効率化

- ROI・DCFを基盤としたファイナンスシナリオで戦略を裏付け

- サプライチェーンとブランドの両面で財務支援を強化

- ブランド別×地域別のマトリクス管理体制で全社最適を実現

- CFO直轄のレポートラインでFP&A機能を横断的に配置

- ビジネスパートナーとしての財務経理部門を確立

- 全社的なファイナンスリテラシー向上に向けた人材育成

資生堂はグローバル展開を進める中で、従来の縦割り構造を超えた横断的なファイナンス体制を整備してきました。その特徴は、IT基盤の統一による効率化と、ROIやDCFといった定量的手法を用いた投資判断の厳格化にあります。さらに、サプライチェーンやブランド戦略を財務面から直接支援する仕組みを整え、FP&Aを「単なる数字管理」ではなく経営の推進役=カタリストとして機能させています。

こうした取り組みは、グローバル競争の激しい化粧品市場において、資生堂が持続的に成長を遂げるための基盤となっています。

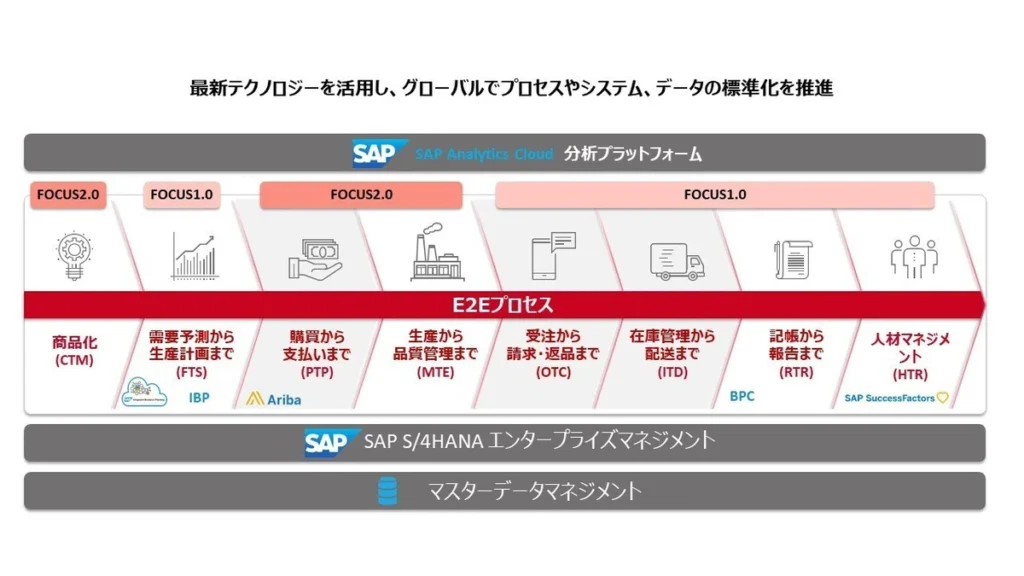

グローバルIT基盤と業務効率化

資生堂が進めている経営変革の中核には、グローバル全体で統一されたIT基盤の整備があります。従来は国やブランドごとに異なるシステムを運用していたため、データが分断され、レポート作成や分析に大きな手間がかかっていました。こうした非効率を解消するために導入されたのが、ERPを含むグローバル統合システムです。

統一された仕組みのもとで、全世界で同じ基準とデータに基づいた経営管理が可能となり、組織横断での意思決定が迅速化。これによりFP&Aは従来の事務的な作業から解放され、戦略的なビジネスパートナーとしての役割に集中できる環境が整いつつあります。

資生堂グローバルビジネス変革プロジェクト「FOCUS」。日本導入成功のキーマンに聞く!(https://note.shiseidointeractive.com/n/n4e7efd93172e)

データ標準化とプロセス簡素化

FOCUS導入の最大の成果は、データの一元化とプロセスの効率化です。国や事業ごとに異なっていたKPIや指標を標準化することで、グローバル規模での比較やベンチマークが容易になりました。これにより、単なる数字の報告にとどまらず、リアルタイムでのモニタリングや課題把握が可能となり、意思決定の質が高まりました。

また、帳票作成や重複入力といった作業が大幅に削減され、FP&Aや財務経理部門がより付加価値の高い業務にリソースを振り向けられるようになっています。

FP&Aが担う新たな役割

効率化によって余力が生まれたことで、FP&Aは「戦略の参謀」として進化しています。これまでは数字をまとめる“報告係”のイメージが強かったものの、今では事業部やブランドの戦略立案に深く関与し、投資判断や利益改善のための具体的なシナリオを提示する役割を担っています。グローバルIT基盤が整備されたことで、FP&Aは単なるオペレーション部門から脱却し、経営層にとって不可欠な意思決定パートナーへと位置づけが変わりつつあるのです。

ファイナンスシナリオで戦略を裏付ける

経営戦略を実行に移すには、ファイナンスの視点を組み込んだ裏付けが欠かせません。どれほど優れたビジネスシナリオも、数字による根拠がなければ説得力を持たず、経営会議における意思決定にもつながりません。資生堂ではROIやDCFといった指標を前提に、事業計画や投資案件を多角的に評価する仕組みを導入しています。

これにより、単なる収益見通しではなく「実現可能性」と「リスク」を含めた現実的なシナリオ設計が可能となり、ファイナンスが経営戦略のカタリストとして機能するのです。

経営会議におけるファイナンスの役割

従来の経営会議では、財務は数字の報告者にとどまることが多いですが、資生堂ではファイナンスが戦略議論の前提を提供しています。ROI(投資収益率)やDCF(割引キャッシュフロー)を用いた投資評価はもちろん、前提条件を複数設定したシナリオ比較を行い、経営陣が迅速に意思決定できる環境を整備しました。

この仕組みにより、会議は「報告の場」から「課題解決と投資判断の場」へと進化し、ファイナンス部門は戦略遂行に不可欠な存在として位置づけられています。

柔軟性を持つシナリオ設計

特に変化の激しいVUCA時代においては、固定的な計画では経営を導けません。そのため資生堂では、複数の前提条件やオプションを備えた柔軟なファイナンスシナリオを設計しています。例えば、新規事業への投資は「既存事業の利益率改善で得た原資を投じる」といった形で、財務と事業戦略を一体化させています。

こうした発想により、リスクを抑えつつイノベーションを進める“両利きの経営”が可能になり、ファイナンスは単なる管理機能から、変化に即応する推進役へと進化しているのです。

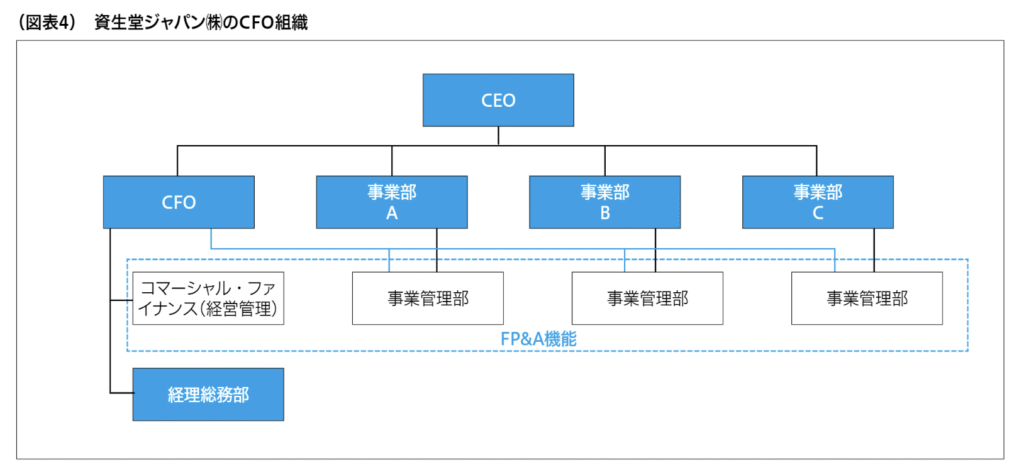

サプライチェーンとブランドへのファイナンス支援

資生堂では、グローバル展開とブランド強化を両立させるために、サプライチェーンとブランドの両面でファイナンスを積極的に活用しています。従来は事業やブランド単位でバラバラに管理されがちだった財務機能を、CFO直轄のレポートラインに統合することで、全社最適を前提とした支援体制を確立しました。これにより、短期的な収益確保から長期的なブランド投資まで、ファイナンスが橋渡し役として機能し、戦略実行の精度を高めています。

FP&A導入トップランナー企業に聞く 資生堂の取組み(https://strat.jp/wp-content/uploads/2024/08/bb83c82a1c2960dad37bde1c15611f2c.pdf)

ブランド別・地域別のマトリクス管理体制

資生堂は、地域別の短期的な収益責任と、ブランド別の長期的な成長責任を掛け合わせたマトリクス型の管理体制を導入しています。たとえば地域組織は四半期単位での業績モニタリングを担い、ブランド側は数年先を見据えたP/L設計を行います。財務部門は両者にまたがり、利益率の改善や投資配分を調整する役割を果たします。

結果として、サプライチェーン効率化や在庫水準の最適化を財務の視点から後押しできるようになり、ブランド戦略の実現可能性が高まるのです。

CFO直轄のレポートラインと横断的支援

さらに特徴的なのは、サプライチェーンやブランドに関わるファイナンス人材をCFO直轄に配置したことです。従来はブランド部門や現場組織に属していた財務機能を一本化することで、全社横断での利益改善やコスト最適化を推進できる体制へと進化しました。たとえば、原価率を数%改善するKPIに対して、ファイナンスとサプライチェーン部門が共通のアジェンダで協働し、意思決定と実行のスピードを高めています。

このようにCFO直轄の仕組みは、FP&Aがビジネスパートナーとして実効性ある支援を行うための強力な基盤となっています。

まとめ

FP&A(Financial Planning & Analysis)は、単なる数値分析の役割を超え、経理財務と経営企画をつなぎ、経営と現場を橋渡しする参謀機能です。しかし、日本企業では「経理財務と経営企画の分断」や「本社と事業部の壁」によって横断的に機能せず、属人的・部分最適にとどまるケースが多いのが実情です。

分析・数字・経営

なんか面白い要素しかなくない?

その中で、リクルートは「リボン図モデル」に基づいた利益計画主義を軸に、PDCAとOODAを組み合わせた柔軟な業績管理を確立しました。分社統合とマトリクス型組織への移行により、FP&Aの横断機能を全社的に強化し、人材育成とキャリアパスを明確化することで、FP&Aを「経営のパートナー」として位置づけています。

一方、資生堂はグローバル企業としてERP統一プロジェクト「FOCUS」を推進し、データ標準化とプロセス簡素化によって業務効率を高めました。さらに、ROIやDCFを用いたファイナンスシナリオで戦略を裏付け、サプライチェーンやブランドの利益率改善を支える体制を構築。CFO直轄でFP&Aを配置し、地域とブランドのマトリクス体制を活用することで、ビジネスに直結したファイナンス機能を発揮しています。

これらの事例が示すのは、FP&Aが単なる補助部門ではなく、経営をドライブする“カタリスト”であるということです。今後は中小企業を含む日本企業全体で、FP&Aを経営の中枢に据える取り組みが求められます。利益計画を軸とした柔軟な意思決定と、グローバル水準のIT・人材基盤を整えることで、日本企業は持続的な成長を実現できるでしょう。

コメント